To jest artykuł z cyklu Analizy Inflacji.

Obliczenia i analizy na tej stronie aktualizuję raz do roku jak tylko pojawią się dane za rok poprzedni. Nie ma tu aktualizacji co miesiąc.

Zasady jakimi kieruję się przy pobieraniu danych o historycznym oprocentowaniu kredytów mieszkaniowych dla ludności opisałem dokładnie na tej stronie. Wyjaśniam w nim dlaczego do analiz biorę pod uwagę średnią z miesięcznych danych oprocentowania kredytów w każdym roku.

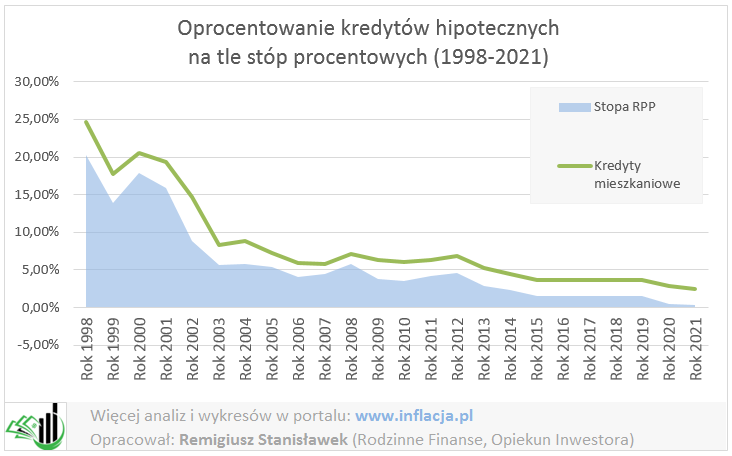

Oprocentowanie kredytów a stopy procentowe

Poniższy wykres nie będzie dla nikogo zaskoczeniem – oprocentowanie kredytów mieszkaniowych oparte jest o wskaźnik WIBOR który powiązany jest (pośrednio) z aktualnym poziomem stóp procentowych. Do wskaźnika banki doliczają swoją marżę i stąd oprocentowanie kredytów bezpośrednio podąża za zmianami poziomu stóp procentowych:

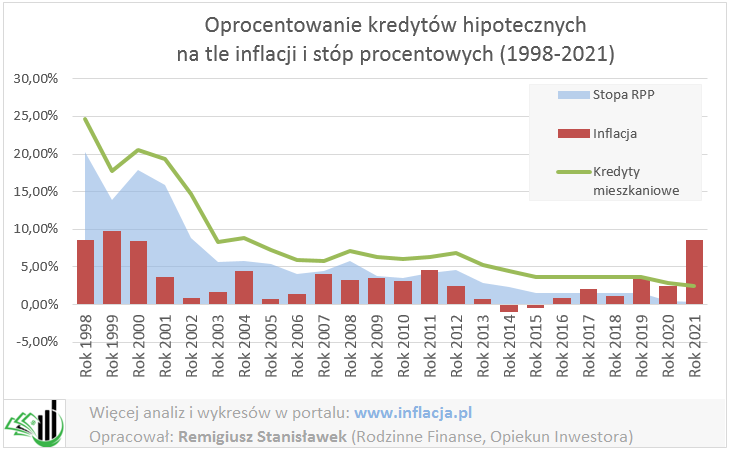

Inflacja a oprocentowanie kredytów mieszkaniowych

A co gdy na poprzedni wykres nałożymy dodatkowo inflację?

- Do roku 2019 tylko dwa razy poziom inflacji był minimalnie wyższy niż poziom stóp procentowych

- Od roku 2019 jesteśmy w permanentnym stanie ’paradoksu inflacyjnego’ – czyli sytuacji w której stopy procentowe nie podążają za odczytami inflacji.

Sytuacja w której stopy procentowe są znacznie niższe niż odczyty inflacji mają dla Polaków bardzo ważne implikacje:

- oprocentowanie lokat (które wcześniej zawsze wygrywało z inflacją) od 2019 roku z inflacją drastycznie przegrywa

- inwestycje biznesowe zarabiają ciągle dużo lepiej niż lokata – ale trudno jest im przebić inflację – ponieważ oferując inwestorom oprocentowanie na poziomie 7-9% będą je dopasowywać tak aby były konkurencyjne do lokat bankowych – ale nie będą porównywać się do inflacji…

Pozostaje mieć nadzieję że ten dziwny czas nie będzie trwał długo – i jeżeli wrócimy do normalności – czyli stóp procentowych które będą zbliżone do poziomów inflacji to nie będzie to wynikiem kolejnych podwyżek stóp, tylko spadkiem inflacji…

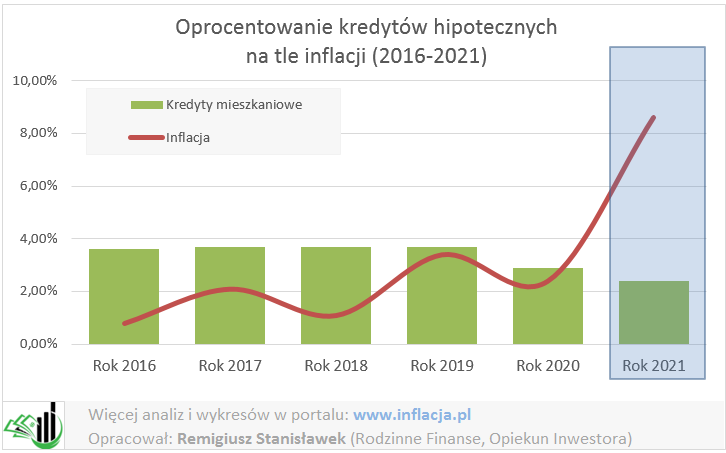

Na otarcie łez: Kredyty mieszkaniowe a poziom inflacji (ostatnie lata)

A teraz dokładnie przyjrzyjmy się danym za ostatnie kilka lat (obszarem niebieskim zaznaczyłem rok 2021 jako efekt paradoksu inflacyjnego):

W roku 2021 średnie oprocentowanie kredytów mieszkaniowych (w PLN) było dużo niższe niż odczyt inflacji za cały rok 2021.

Przeczytaj te dwa zdania powoli:

- w roku 2021 średnie oprocentowanie kredytu hipotecznego (czyli wysokość zapłaconych odsetek) wyniosło 2,40%

- czyli od kwoty zadłużenia 100.000 zł zapłaciłem około 2.400 zł odsetek

- jednocześnie inflacja za cały rok 2021 wyniosła 11%

- a to oznacza, że moje 100.000 zł zadłużenia w banku … w realnej wartości pieniądza zmalało do 90.090 zł. (liczymy to wzorem: kwota/(1+inflacja)).

czyli (pomijając wszystko inne) przy samej analizie kredytu bankowego jestem 'do przodu’ licząc w realnej wartości pieniądza.

Bankowi na pewno nie jest do śmiechu – gotówką którą przekazał mi na zakup nieruchomości w nominale traci przez inflację 11%, a ja jako kredytobiorca oddałem tylko 2,40% w formie odsetek.

![]() Potrzebujesz gotowych danych w formie arkusza Excel (i przykłady obliczeń)?

Potrzebujesz gotowych danych w formie arkusza Excel (i przykłady obliczeń)?

Zapisz się na listę informacyjną