To jest artykuł z cyklu Analizy Inflacji.

Zasady jakimi kieruję się przy pobieraniu danych o historycznych poziomach lokat bankowych opisałem dokładnie na tej stronie. Uważam że ten sposób pokazuje w sposób najbardziej zbliżony do rzeczywistości jakie oprocentowanie lokat bankowych mógł uzyskać inwestor uwzględniając np. wartości o 20% wyższe niż średnie oprocentowanie lokat bankowych – świadomy inwestor będzie szukał lepszych lokat, a nie skupiał się na tych średnich… Podatek od zysków kapitałowych obowiązywał od 2004 roku, wcześniej nie biorę go pod uwagę.

Inflacja a oprocentowanie lokat bankowych

Poniższa analiza pokazuje jak wyglądało oprocentowanie rocznych lokat bankowych (po opodatkowaniu) na tle inflacji. Dane analizuję rok po roku.

Analizując wykres trzeba pamiętać o przyjętej metodologii:

- są to lokaty roczne o stałym oprocentowaniu, dane uwzględniają podatek od zysków kapitałowych

- lokaty zakładane na początku roku (w oparciu o oprocentowanie lokat dostępne w takim momencie)

- w momencie zakładania lokaty ani inwestor ani bank nie mogli znać jaka będzie inflacja w danym roku (czyli obie strony na swój sposób ponosiły ryzyko większej inflacji)

- inflacja jest podawana na koniec roku – za cały rok i porównywana do wyniku z lokaty w tym roku (założonej na początku roku).

Wnioski:

- w większości badanych lat (od 1997) roku lokata bankowa po opodatkowaniu dawała zysk wyższy niż inflacja.

- mieliśmy pojedyncze lata gdzie lokata była o ułamek procenta niższa od inflacji (2004, 2007, 2011, 2017) oraz bardzo słabe wyniki lokat na tle inflacji w ostatnich kilku latach (to efekt paradoksu inflacyjnego)

- w latach w których mieliśmy deflację – zyski z lokat miały dodatkowy zysk 'ponad inflację;

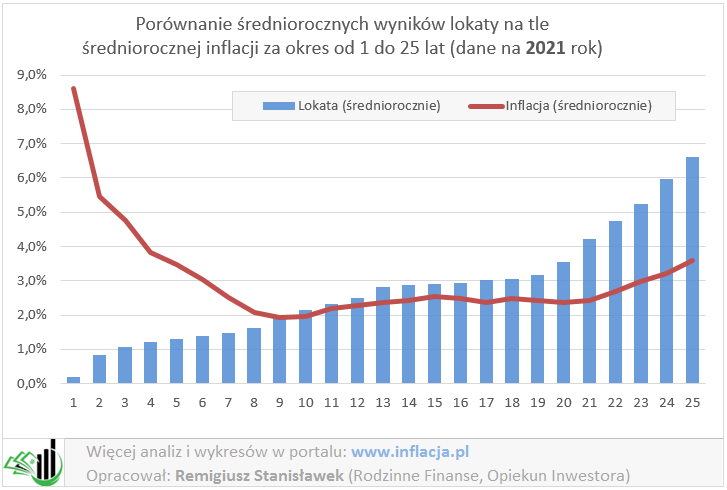

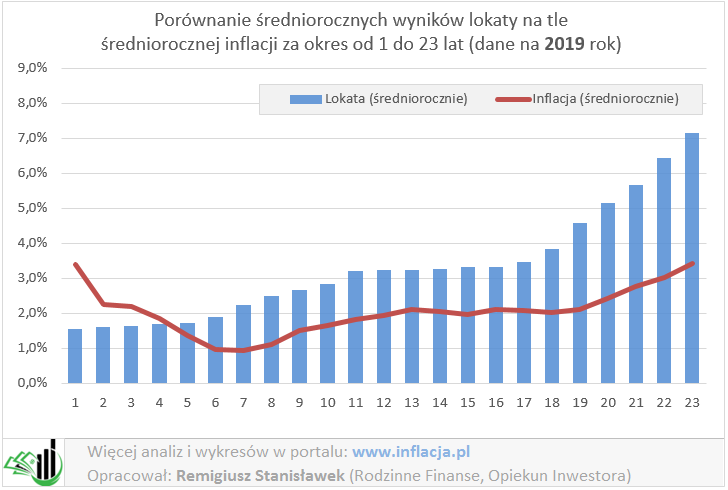

Ile dało się zarobić na lokatach ponad inflację w dłuższym czasie

Czyli skumulowane wyniki z oszczędzania na lokatach.

Tu niestety bardzo wysoka inflacja (i nie dorównujące jej – jak w poprzednich latach – lokaty) zniszczyła długoterminowe wyniki oszczędzania na lokatach bankowych. Wygrywają z inflacją wyłącznie wyniki ponad 10 letnie…

A 2 lata temu wyglądało to znacznie lepiej.

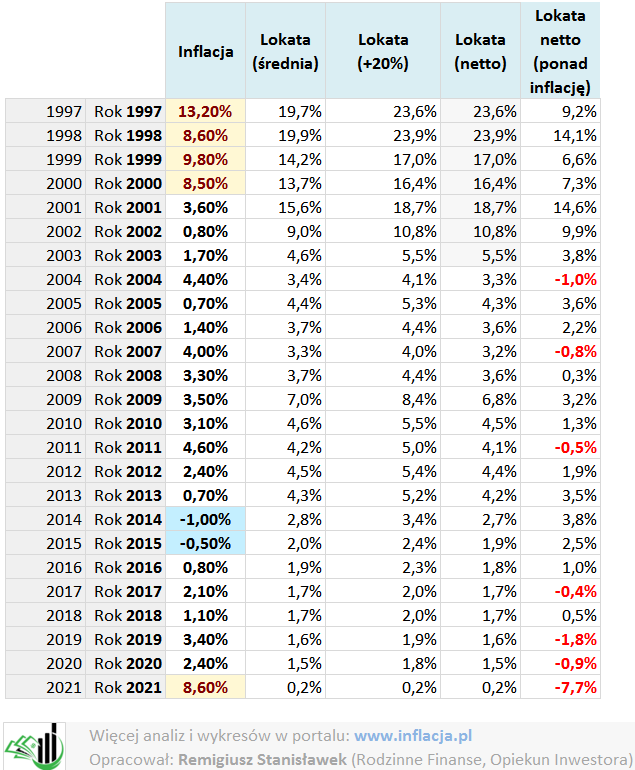

Dane tabelaryczne

Historia rocznego oprocentowania lokat bankowych oraz inflacji.

Przeczytaj zasady jakimi kieruję się przy pobieraniu danych o historycznych poziomach lokat bankowych (dostępne na tej stronie).

- Lokata (średnia) – to średnie oprocentowanie depozytów dla ludności na okres 12 miesięcy na podstawie danych NBP

- Lokata (+20%) – przyjmuję ze osoba wybierająca lokatę będzie to robić świadomie i zamiast 'średniej lokaty’ lub 'nisko oprocentowanej lokaty w dużym banku’ znajdzie lokaty o wyższym oprocentowaniu. Przyjąłem że da się bez trudu znaleźć lokaty z oprocentowaniem o 1/5 wyższym od średniej

- Lokata (nett0) – to ta lepsza od średniej lokata ale pomniejszona o podatek 'Belki’. Przy czym do 2004 roku podatku nie było, tym samym tego podatku nie odejmuję).

- Lokata nett0 (ponad inflację) – to poprawnie policzona wartość zysku z lokaty po opodatkowanie ponad inflację w danym roku

![]() Potrzebujesz gotowych danych w formie arkusza Excel (i przykłady obliczeń)?

Potrzebujesz gotowych danych w formie arkusza Excel (i przykłady obliczeń)?

Zapisz się na listę informacyjną