To jest artykuł z cyklu Matematyka Inflacji.

Połączenie podatku i inflacji ma duży wpływ na końcowy wynik inwestycji. To oczywiste.

Niestety czasem w obliczeniach symulacji wyników inwestycji popełniany jest poważny błąd przy uwzględnianiu podatku.

Problem pojawia się w sytuacji gdy ktoś chce 'uprościć’ obliczenia i używa pojęcia zysk ponad inflację. Czyli – aby uwzględnić inflację, a jednocześnie nie komplikować obliczeń – używa się uproszczenia przyjmując do analiz sam „zysk ponad inflację”.

W samym podejściu nie ma nic złego. Do czasu gdy trzeba uwzględnić podatek. A wtedy może pojawić się problem i pokusa uproszczenia (które generuje po prostu błędny wynik).

Ten błąd to obliczanie podatku od „zysku ponad inflację”

Sprawdźmy to na przykładzie.

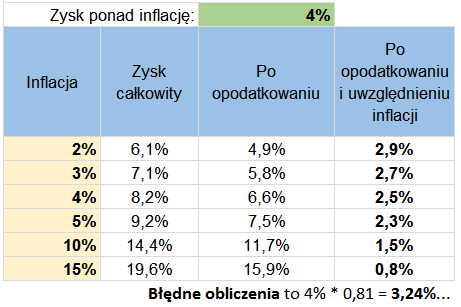

Inwestycja zarabia 4% ponad inflację. Pojawia się pytanie – a co z podatkiem od zysków kapitałowych? Można tu błędnie przyjąć że będzie to 19% od zysku ponad inflację. Czyli w tym przykładzie zysk z inwestycji ponad inflację po opodatkowaniu wyniesie 4%*0,81=3,24%.

To niestety poważny błąd. Problem z podatkiem od zysków jest taki że … płacimy go w pierwszej kolejności od wyniku inwestycji, a dopiero potem dla tej pozostałej kwoty po opodatkowaniu możemy wyliczyć realną wartość uwzględniając inflację.

Tu kilka obliczeń – im większy poziom inflacji tym większy błąd generuje takie uproszczenie.

![]() Potrzebujesz gotowych danych w formie arkusza Excel (i przykłady obliczeń)?

Potrzebujesz gotowych danych w formie arkusza Excel (i przykłady obliczeń)?

Zapisz się na listę informacyjną